-Aktiva

-Barvermögen

-Sparkonto

-Sachanlage

-ITEM1

-Kosten

-Nichtrealisierte Gewinne

-ITEM2

-Kosten

-Nichtrealisierte Gewinne

-Erträge

-Realisierte Gewinne

-Nichtrealisierte Gewinne

Kapitalerträge

Dieses Kapitel zeigt einige genutzte Verfahren, um die realisierten und nichtrealisierten Gewinne und Verluste zu beobachten, besser bekannt als Kapitalerträge oder Kapitalverluste.

Grundlagen

Dieses Kapitel zeigt einige genutzte Verfahren, um die realisierten und nichtrealisierten Gewinne und Verluste zu beobachten, besser bekannt als Kapitalerträge oder Kapitalverluste.

Sicher wiederverkaufbare Anlagen können ihren Wert im Laufe der Zeit ändern, wie zum Beispiel Aktien, Anleihen, Häuser oder Autos. Einige Anlagen (z.B.: eine Aktie) können im Wert steigen, einge (z.B.: ein Auto) können im Wert abnehmen. Es ist wichtig, in der Lage zu sein, einige dieser zeitabhängigen Vermögensbewertungen zu beobachten. Dieses Kapitel zeigt Ihnen, wie das geht.

Vermutlich alles, was Sie besitzen, steigt oder nimmt über die Zeit an Wert ab. So stellt sich die Frage, für welche Anlage Sie die sich ändernden Werte beobachten sollten? Die einfache Antwort ist, dass Sie nur solche Posten verfolgen sollten, die Sie in Zukunft gegen Bargeld verkaufen können oder die die Besteuerung betreffen.

Verbrauchsmaterialien und Wegwerfartikel (z.B.: Lebensmittel, Treibstoffe für Ihr Auto oder Druckpapier) sind offenbar nicht beteiligt. Somit, auch wenn die neue Kleidung, die Sie jüngst gekauft haben, sicherlich an Wert verlieren werden, wollen Sie nicht diesen Wertverlust verfolgen, weil Sie keine Absicht zum Wiederverkauf der Kleidung haben und es keine steuerlichen Auswirkungen des Wertverlustes der Kleidung gibt. So sollte für dieses Beispiel der Kauf von neuer Kleidung als reine Ausgaben aufgezeichnet werden… Sie geben das Geld aus, und es ist weg..

Die Wertsteigerung der Anlage findet statt, wenn etwas, was Sie besitzen, über die Zeit im Wert ansteigt. Wenn Sie eine Anlage besitzen, die im Wert angestiegen ist, wird die Differenz zwischen dem Originalkaufpreis und dem neuen Wert als nichtrealisierter Gewinn bezeichnet. Wenn Sie diese Anlage verkaufen, wird der Gewinn, den Sie erzielen, als realisierter Gewinn oder Kapitalertrag bezeichnet. Ein Beispiel einer Anlage, von der Sie nichtrealisierte Gewinne und eventuell Kapitalerträge haben können, ist eine Aktie eines börsennotierten Unternehmens.

Bewertung des Schätzwertes

Wie in der Einleitung zu diesem Kapitel erwähnt, sind Kapitalerträge der Gewinn, den Sie durch den Verkauf einer Anlage erhalten. Dieser Abschnitt beschreibt, wie Sie die Kapitalerträge in GnuCash aufzeichnen.

Die Kontoführung für die Behandlung einer Wertsteigerung der Anlage unterscheidet sich ein wenig von einer Abschreibung, weil Sie sich normalerweisee mit dem Moment des Verkaufs der Anlage und der Realisierung des Kapitalertrages beschäftigen. Dies steht im Gegensatz zur stetigen Natur der aufgezeichneten Abschreibung. Kapitalerträge sind ein wichtiges Thema in der Welt der Besteuerung, weil die Regierungen dazu neigen, sich durchaus dafür zu interessieren, Kapitalerträge auf die eine oder andere Weise zu besteuern.

|

Note

|

Wie immer gibt es Ausnahmen. Wenn Sie eine Anleihe halten, die Ihnen all ihre Zinsen bei Fälligkeit zahlt, verstehen die Steuerbehörden dies oft so, als ob Sie diese Zinsen jedes Jahr erhalten und verweigern Ihnen die Behandlung als Kapitalzuwachs. Schlagen Sie in den anwendbaren Steuergesetzen nach, um die bevorzugte Behandlung für jede von Ihnen gehaltene Anlagenart festzustellen, welche von Kapitalertragssteuern betroffen sein können. |

Die Berechnung der Wertsteigerung der Anlagen ist grundsätzlich nicht einfach, weil es oft schwierig ist, den genauen Wert zu kennen, bis zu dem Moment ihres Verkaufes.

Wertpapiere, die täglich in offenen Märkten, wie Börsen, gehandelt werden, sind möglicherweise die einfachste Anlagenart, um davon den Wert zu bestimmen. Der Verkauf einer Anlage zum Marktpreis kann so einfach sein, wie einen Börsenmakler zu beauftragen und ihm einen Börsenauftrag zu erteilen. Auf der anderen Seite ist die Berechnung des Wertes eines Hauses schwieriger. Häuser werden seltener als Aktien verkauft und die Verkäufer neigen dazu, erhebliche Anstrengungen und Verhandlungen einzubeziehen, was bedeutet, das die Berechnungen wahrscheinlich weniger genau sind. Ein gebrauchtes Auto zu verkaufen, bedeutet in ähnlicher Weise einen Verhandlungsprozess, der den Preis weniger vorhersehbar macht.

Werte von Sammlerstücken wie Schmuck, Kunstwerke, Baseballkarten und "Beanie Babies" sind noch schwieriger zu bestimmen. Die Märkte für solche Objekte sind viel weniger offen als die Wertpapiermärkte und weniger offen als der Immobilienmarkt. Schlechter sind noch Unikat-Anlagen. Fabriken enthalten oft Pressen und Pressformen, die dazu angepasst sind, ein sehr spezielles Produkt zu bauen und die zehn- oder hunderttausende Euros kosten; diese Ausrüstung kann außerhalb dieses speziellen Zusammenhangs wertlos sein. In diesen Fällen können verschiedene widersprüchliche Werte mit der Anlage verbunden sein, von denen keiner eindeutig richtig ist.

Eine generelle Faustregel für die Bewertung nichtrealisierter Gewinne (oder Verluste) ist in der Buchhaltung, dass man nur Anlagen wie Aktien neubewerten sollte, welche schnell verkäuflich sind und für die es eine sehr gute Schätzung des Wertes gibt. Für alle anderen Anlagen ist es besser, einfach zu warten, bis man sie verkauft, da man zu diesem Zeitpunkt den Kapitalertrag genau bestimmen kann. Natürlich gibt es dafür keine strenge Regel, und tatsächlich mögen dies verschiedene Buchhalter verschieden handhaben.

Einrichten der Konten

Wie bei den meisten buchhalterischen Methoden gibt es eine Vielzahl verschiedener Wege, um Kapitalertragskonten einzurichten. Wir wollen hier eine allgemeine Methode darstellen, die flexible genug ist, die meisten Situationen zu bewältigen. Das erste Konto, das Sie benötigen, ist ein Konto Anschaffungskosten (GnuCash Kontenart Anlagen), das einfach ein Platz ist, wo Sie den Erwerb der Anlage aufzeichnen. Üblicherweise kommt der Erwerb durch einen Geschäftsvorfall mit Ihrem Bankkonto zustande.

Um die Wertschätzung der Anlage zu beobachten, benötigen Sie drei Konten. Das Erste ist ein Aktivakonto Nichtrealisierte Gewinne, auf welchem Sie die Summe aller Wertschätzung sammeln. Das Aktivakonto Nichtrealisierte Gewinne wird durch das Ertragskonto Nichtrealiserte Gewinne ausgeglichen, von welchem alle regelmäßigen Wertschätzungserträge aufgezeichnet werden. Schließlich wird ein weiteres Ertragskonto benötigt, Realisierte Gewinne genannt, auf welchem Sie die aktuellen Kapitalgewinne aus den Verkauf der Anlage aufzeichnen.

Nachstehend ist eine allgemeine Kontenhierarchie, um die Wertschätzung von 2 Anlagen zu beobachten, ITEM1 and ITEM2. Die Konten Aktiva:Sachanlagen:ITEM1:Kosten werden durch das Konto Aktiva:Barvermögen:Sparkonto ausgeglichen, die Konten Aktiva:Sachanlagen:ITEM1:Nichtrealisierte Gewinne werden durch Erträge:Nichtrealisierte Gewinne ausgeglichen (ähnlich wie ITEM2).

Beispiel

Lassen Sie uns annehmen, Sie kaufen eine Anlage in der Erwartung, dass sie im Wert ansteigt, wie das Degas Gemälde, und wollen dies beobachten. (Die Versicherungsgesellschaft wird sich dafür interessieren, auch wenn es sonst keinen interessiert.)

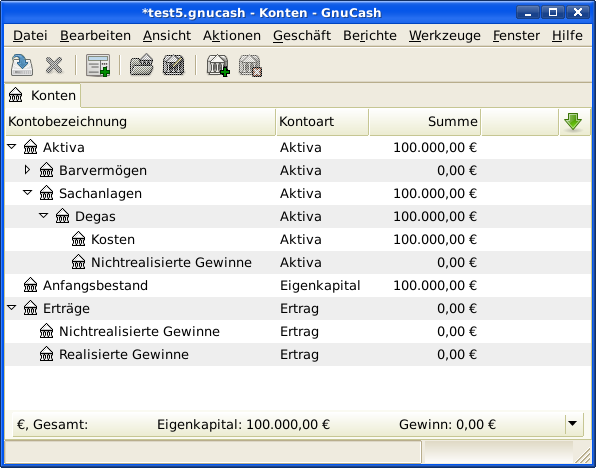

Starten Sie mit einer Kontenhierarchie wie sie ähnlich in Einrichten der Konten gezeigt wird, aber ersetzen Sie "ITEM1" mit "Degas" und Sie können die Konten "ITEM2" entfernen. Wir nehmen an, dass das Degas Gemälde einen Anfangswert von hunderttausend Euro hat. Beginnen Sie, in dem Sie selbst die 100.000,- € auf Ihr Bankkonto einzahlen und übertragen Sie diesen Betrag dann von Ihrem Bankkonto auf Ihr Konto Aktiva:Sachanlagen:Degas:Kosten (der Vorgang zum Anlagenerwerb). Sie sollten nun ein Hauptkontenfenster haben, das wie folgt aussieht:

Figure 1. Hauptfenster mit der Wertsteigerung der Anlagen

Nichtrealisierte Gewinne

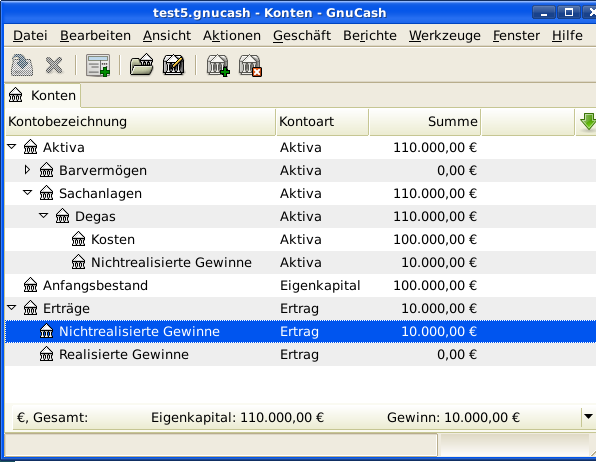

Einen Monat später haben Sie einen Grund anzunehmen, dass sich der Wert des Gemäldes um 10.000,- € erhöht hat (ein nichtrealisierter Gewinn). Um dies aufzuzeichnen, übertragen Sie 10.000,- € von Ihrem Ertragskonto Angewachsene Gewinne (Ertrag:Nichtrealisierter Gewinn) auf Ihr Anlagenkonto Nichtrealisierte Gewinne (Aktiva:Sachanlage:Degas:Nichtrealisierter Gewinn). Ihr Hauptfenster sieht so ähnlich aus:

Figure 2. Hauptfenster mit der Wertsteigerung der Anlagen

Verkaufen

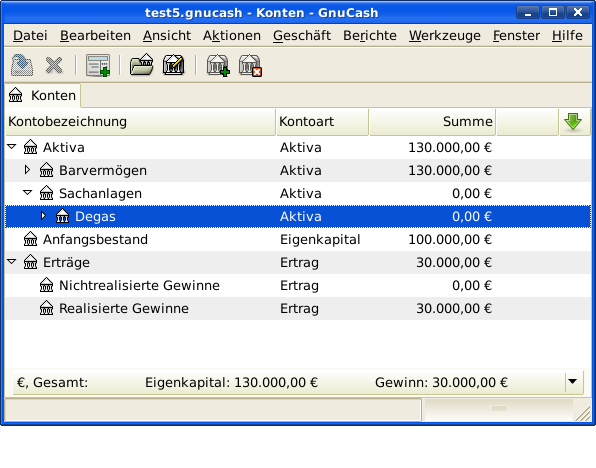

Nehmen wir an, einen weiteren Monat später sind die Preise für Degas Gemälde etwas gestiegen, in diesem Fall nach Ihrer Schätzung um 20.000,- €. Sie zeichnen ordnungsgemäß die 20.000,- € als nichtrealisierter Ertrag wie oben auf und beschließen dann, das Gemälde zu verkaufen.

Es ergeben sich drei Möglichkeiten. Sie können den nichtrealiserten Gewinn genau geschätzt, ihn unterschätzt oder überschätzt haben.

-

Genaue Schätzung des Nichtrealisierten Gewinns.

Ihre optimistische Schätzung des Wertes des Gemäldes war zutreffend. Zuerst müssen Sie aufzeichnen, dass die erzielten Gewinne nun realisierte und nicht nichtrelisierte Gewinne sind. Sie machen dies durch die Übertragung des Ertrags vom Konto Ertrag:Nichtrealisierte Gewinne auf das Konto Ertrag:Realisierte Gewinne.

Sie müssen zweitens Ihrem Bankkonto den Verkaufspreis des Gemäldes zuschreiben. Dieses Geld kommt direkt von Ihrem Unterkonten Aktiva:Sachanlagen:Degas. Übertragen Sie den ganzen Wert des Kontos Aktiva:Sachanlagen:Degas:Kosten nach Aktiva:Barvermögen:Sparkonten und den ganzen Betrag von Aktiva:Sachanlagen:Degas:Nichtrealisiter Gewinn nach Aktiva:Barvermögen:Sparkonten.

Diese Buchungen sollten wie folgt angezeigt werden:

Konto

Übertragen nach

Buchungsbetrag

Gesamtbetrag

Ertrag:Nichtrealisierte Gewinne

Ertrag:Realisierte Gewinne

30.000,- €

0,- €

Aktiva:Sachanlagen:Degas:Kosten

Aktiva:Barvermögen:Sparkonto

100.000,- €

0,- €

Aktiva:Sachanlagen:Degas:Nichtrealisierte Gewinne

Aktiva:Barvermögen:Sparkonto

30.000,- €

0,- €

Dies hinterlässt das Konto Aktiva:Barvermögen:Sparkonto mit einem Gesamtbetrag von 130.000,- € und das Konto Ertrag:Realisierte Gewinne mit einem Gesamtbetrag von 30.000,- €.

Figure 3. Hauptfenster mit der Wertsteigerung der Anlagen

Figure 3. Hauptfenster mit der Wertsteigerung der Anlagen -

Überschätzung des nichtrealisierten Gewinns.

Sie waren überoptimistisch hinsichtlich des Wertes des Gemäldes. Anstelle der 130.000,- €, die als Wert des Gemäldes annahmen, werden Ihnen nur 120.000,- € geboten. Dennoch entscheiden Sie sich immer noch zum Verkauf, denn Sie schätzen 120.000,- € mehr als das Gemälde. Die Zahlen ändern sich ein wenig, aber nicht zu dramatisch.

Die Buchungen sollten nun wie folgt erscheinen (beachten Sie die letzte Buchung, die die Konten Nichtrealisierte Gewinne ausgleicht):

Konto

Übertragen nach

Buchungsbetrag

Gesamtbetrag

Ertrag:Nichtrealisierte Gewinne

Ertrag:Nichtrealisierte Gewinne

20.000,- €

10.000,- €

Aktiva:Sachanlagen:Degas:Kosten

Aktiva:Barvermögen:Sparkonto

100.000,- €

0,- €

Aktiva:Sachanlagen:Degas:Nichtrealisierte Gewinne

Aktiva:Barvermögen:Sparkonto

20.000,- €

10.000,- €

Aktiva:Sachanlagen:Degas:Nichtrealisierte Gewinne

Ertrag:Nichtrealisierte Gewinne

10.000,- €

0,- €

Dies hinterlässt das Konto Aktiva:Barvermögen:Sparkonto mit einem Gesamtbetrag von 120.000,- € und das Konto Ertrag:Realisierte Gewinne mit einem Gesamtbetrag von 20.000,- €.

-

Unterschätzung des nichtrealisierten Gewinns.

Sie schaffen es, Ihr Gemälde zu einem Preis zu verkaufen, der höher ist, als in Ihren wildesten Träumen (150.000,- €). Der zusätzliche Wert ist wieder als Gewinn d.h. als Ertrag aufzuzeichen.

Die Buchungen sollten nun wie folgt erscheinen (beachten Sie die letzte Buchung, die die Konten Nichtrealisierte Gewinne ausgleicht):

Konto

Übertragen nach

Buchungsbetrag

Gesamtbetrag

Ertrag:Nichtrealisierte Gewinne

Ertrag:Realisierte Gewinne

50.000,- €

-20.000,- €

Aktiva:Sachanlagen:Degas:Kosten

Aktiva:Barvermögen:Sparkonto

100.000,- €

0,- €

Aktiva:Sachanlagen:Degas:Nichtrealisierter Gewinn

Aktiva:Barvermögen:Sparkonten

50.000,- €

-20.000,- €

Ertrag:Nichtrealisierter Gewinn

Aktiva:Sachanlagen:Degas:Nichtrealisierter Gewinn

20.000,- €

0,- €

Dies hinterlässt das Konto Aktiva:Barvermögen:Sparkonto mit einem Gesamtbetrag von 150.000,- € und das Konto Ertrag:Realisierte Gewinne mit einem Gesamtbetrag von 50.000,- €.

Vorsicht bei der Bewertung

Wie Sie in diesem Beispiel sehen, mag es für Nichtfinanzanlagen schwierig sein, den "wahren" Wert einer Anlage richtig einzuschätzen. Es ist ziemlich einfach, sich selbst durch fragwürdige Schätzungen reich zu rechnen, welche kein "Geld auf der Bank" widerspiegeln.

Beim Umgang mit der Wertsteigerung von Anlagen,

-

Seien Sie vorsichtig mit Ihrer Schätzung von Werten. Geben Sie Ihrem Wunschdenken nicht nach.

-

Verlassen Sie sich niemals auf Geld, dass Sie nicht auf Ihrer Bank oder als Bargeld haben. Bis Sie tatsächlich Ihre Anlage verkauft und das Geld erhalten haben, sind alle Zahlen auf Papier (oder magnetische Muster auf Ihrer Festplatte) nur genau das. Wenn Sie einen Bankier davon überzeugen können, Ihnen Geld mit den Anlagen als Sicherheit zu leihen, ist dies ein ziemlich vernünftiger Beweis, dass die Anlagen wertvoll sind, da Darlehensgeber beruflich misstrauisch gegenüber fragwürdigen Überschätzungen des Wertes sind. Seien Sie vorsichtig: viel zu viele Gesellschaften, die auf dem Papier "profitabel" erscheinen, haben den Geschäftsbetrieb eingestellt, weil Ihnen das Geld ausgegangen ist, genau weil "wertvolle Anlagen" nicht dasselbe sind, wie Bargeld.

Besteuerung

Die Besteuerungsgrundsätze variieren wesentlich zwischen den Staaten. Daher ist es nahezu unmöglich, etwas zu sagen, das universell nützlich sein wird. Es ist dem Einkommen, welches durch Kapitalgewinne erzeugt wird, gemein, nicht besteuert zu werden bis zu dem Tag, an dem die Anlage tatsächlich verkauft wird und manchmal nicht einmal dann. Nordamerikanische Hauseigentümer merken dies gewöhnlich, wenn sie ihren persönlichen Wohnsitz verkaufen, dass dabei entstehende Kapitalgewinne von der Besteuerung ausgenommen sind. Es scheint so, dass andere Länder Hausverkäufe anders behandeln und solche Gewinne besteuern. Beispielsweise besteuern deutsche Behörden solche Gewinne nur dann, wenn man das Eigentum weniger als zehn Jahre innehatte.